出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

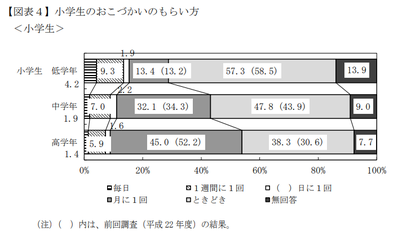

もらい方は高学年になればなるほど、「ときどき」から、「月に1回」など決められた頻度に移行しています。ここがポイントになりそうです。

ズバリおすすめは、

★小1~2は必要に応じて「ときどき」

★小3(九九を覚え終わったあと)から「月に1回」に変更

です。

さらに詳しく見ていきましょう。

③小1~2の「ときどき」のお小遣いで学べる金融教育

うちの娘(小2)もそうですが、低学年の子はなかなかお買い物に付き合ってくれません(笑)。

(つまらない)

(家に帰って早く遊びたい)

のは仕方のないこと。

興味があるお菓子コーナーやおもちゃコーナーが数少ないお小遣いによる学びの時間です。

・簡単な足し算

・物の価値の感覚

・消費税の感覚

を意識して一緒にお買い物を楽しみましょう。

ポイントは「実際に硬貨を渡して、レジで支払う経験をさせること」です。

今の子どもたちはキャッシュレス化に伴い、〝ピッ〟でお買い物ができると思っています。

実際に、1円・5円・10円・100円・500円をに触らせ、その大小や価値(だいたい50円持ってると小さいお菓子が買えるetc)を理解させましょう。

また、2年生くらいになってきたら物の価値が変動することも理解できます。

特売日やリユースショップなどで、いつもよりどれくらい安いのかを計算したり、なぜ中古品だと安くなるのかを一緒に考えてみてください。物の価値というのは、需要と供給(人間の必要性)で変わってくることが学べます。

④小3からの「月に1回」のお小遣いで学べる金融教育

ここからが本番です。

足し算・引き算だけでなく九九を覚え、いよいよお小遣い帳との初対面です。

ここでお小遣いの管理が面倒くさいモノになってしまわないように、以下の工夫をしていきましょう。

★お小遣い帳は本人に選ばせる

はじめてのお小遣い帳。パパやママが使いやすいモノを買ってきて渡す、のではなく一緒に時間をかけて一生懸命選びましょう。お店を何軒かまわるくらい。そうすることで「パパやママが慎重になってる・・・ってことは大切なものなんだ!」と子ども心に感じてくれます。また女の子などはデザインも大切。飽きの来ない愛着の湧くものを選びましょう。

薄い短期間用でもいいですがおススメはしっかりした長期間用です。あとから見返して一緒に成長実感できますよ(自己肯定感UP!)。

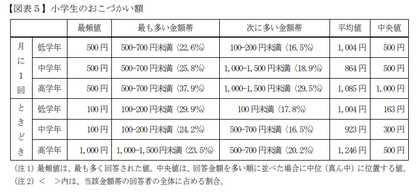

★毎月の金額を決める

金額にはあまり意味がありません。相場はこんな感じです。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

3年生なら500円/月から始めてみてはいかがでしょう?

500円玉ではなく100円4枚と50円1枚と10円5枚と細かく渡してあげると大小の感覚がつきやすいです。お金は財布や貯金箱(開けられるもの)で管理します。

★お小遣い帳をつける

最初はパパやママと一緒につけましょう。しっかり書けたらめいっぱい大げさに褒めてあげてください。「お金を上手に管理出来てすごいね!頑張ってるね!」といった具合に。

月に500円くらいだと、もらった日と使った日で5~7回程度の記帳になると思います。毎回ちゃんと書けるように一緒に作り上げていきましょう。

★インセンティブの工夫

お小遣い帳がある程度しっかり書けるようになったら、貯まる喜び・増える喜びを体験させましょう。

・お小遣い帳を毎月書けた毎に100円ボーナス

・月末に貯まった分のお金の5%をボーナス

・誕生月にはプレゼント資金をプラス

こんな工夫を取り入れると、お金を貯める喜びや増える喜びが湧いてきます。

★見返す

お小遣い帳はテストと同じで見返すことに意味があります。

月末に今月を振り返ってみて、使ったお金に後悔はないか、逆に買っておけばよかったものはないか、一緒に考えましょう。

さらにお小遣い帳は飽きやすく続かないというのが悩みどころ。

見返し、パパやママのコメントを入れたり、日記のような感想を記したりすることで飽きが防げますよ。

★お年玉など大きいお金はどうするべきか

子ども名義の口座を作り管理しましょう!と言いたいところですが、注意が必要です。

一定の額を超えたものを子どもに渡そうとすると、渡すタイミングによっては贈与税がかかるからです。教育資金の非課税制度などが延長されたので利用したいところですね。

詳しくはコチラ

教育資金贈与はいつまで? 期限や例外ケース、手続きのやり方も紹介 (asahi.com)

小学生の子にとっては、大きい単位のお金は実感がわきません。

メインはお小遣い帳になります。

(1).jpg)